Kroz život, mi iz mlađeg dijela populacije (studenti, srednjoškolci) često slušamo kako kroz radni vijek treba osigurati što više novčanih sredstava kako bi nam u starijoj dobi (mirovini) bilo lakše. Često se navodi kako mirovine većine umirovljenika nisu dostatne za normalan život, kako umirovljenici krpaju kraj s krajem i žive od mjeseca do mjeseca, pazeći na svaku kunu koju potroše. Cilj ovog članka je upoznati vas s mirovinskim sustavom Republike Hrvatske i s mogućnostima koje on nudi.

Što je mirovinski sustav?

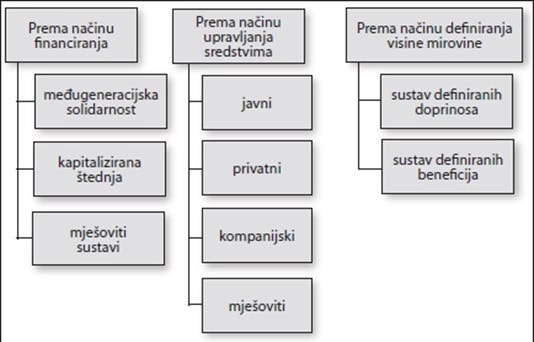

Mirovinski sustav je sustav socijalne politike svake države kojemu je cilj prevencija rizika u starosti kada osoba više nije radno aktivna, tj. mirovinsko osiguranje, kako sam naziv govori, osigurava od rizika izostanka prihoda u starosti. Ako govorimo o starosnoj mirovini, osoba s navršenih 65 godina života i 15 radnog staža zaslužuje status umirovljenika, ali naravno postoje i iznimke od ovog pravila kao što su prijevremena starosna mirovina. Mirovinski sustav se razlikuje prema nekoliko kriterija: prema načinu financiranja, prema načinu upravljanja sustavom i prema načinu definiranja visine mirovine u sustavu.

Prema načinu financiranja mirovinski sustavi se dijele na sustave koji su utemeljeni na međugeneracijskoj solidarnosti, na kapitaliziranoj štednji i na mješovite sustave. Sustav utemeljen na međugeneracijskoj solidarnosti znači da aktivni (sadašnji) radnici uplaćuju doprinose za mirovine onih osoba koje su trenutno u mirovini. Sustav koji se temelji na kapitaliziranoj štednji znači da zaposleni izdvajaju doprinose iz svojih plaća i štede za svoje buduće mirovine. Mješoviti sustavi, kao što im samo ime govori, predstavljaju kombinaciju prva dva sustava i takvi sustavi su prisutni u većini država svijeta.

Prema načinu upravljanja sustavom, mirovinski sustavi se dijele na javne, privatne, kompanijske i mješovite sustave. Javni sustavi obuhvaćaju cjelokupno zaposleno stanovništvo države. Kod privatnih su prisutni privatni mirovinski fondovi, dok su kompanijski nastali u okviru velikih poduzeća radi zadovoljavanja interesa vlastitih zaposlenika.

Prema načinu definiranja visine mirovine u sustavu postoji sustav definiranih koristi, odnosno beneficija i sustav definiranih doprinosa.[1] U sustavu definiranih koristi mirovina se definira prema određenoj formuli koja vodi računa o duljini radnog staža i plaći koju je osoba imala za vrijeme svog radnog staža. Za koristi se kaže da su definirane jer je visina nečije mirovine (korist) određena unaprijed i ovisi o toj formuli. U sustavu definiranih doprinosa mirovina se računa prema doprinosima koje je osoba uplatila za vrijeme radnog staža, a ti doprinosi (štednja za buduću mirovinu) se cijelo to razdoblje ulažu i ukamaćuju.

Izvor: Šimurina N., Šimović H., Mihelja Žaja M., Primorac M. (2012.), Javne financije u Hrvatskoj, Ekonomski fakultet Zagreb – Podjela mirovinskih sustava

Uplate za mirovinsko osiguranje, takozvani 1., 2. i 3. mirovinski stup

Kroz medije često možemo čuti o prvom, drugom i trećem mirovinskom stupu, no što su oni i kako funkcioniraju je nejasno većini ljudi u Hrvatskoj. Za početak valja naglasiti da svim zaposlenim osobama u Republici Hrvatskoj poslodavac izdvaja doprinose iz plaće i uplaćuje ih u mirovinski sustav. Poslodavac je zadužen za uplate u prvi i drugi mirovinski stup, ta dva stupa su takozvani obvezni mirovinski stupovi, dok je treći stup dobrovoljan.

Prvi mirovinski stup je obvezan i u nadležnosti je Hrvatskog zavoda za mirovinsko osiguranje (HZMO). Temelji se na načelu međugeneracijske solidarnosti i iz njega se isplaćuju mirovine sadašnjih umirovljenika. Poslodavac uplaćuje doprinos za prvi mirovinski stup u iznosu 15% od bruto 1 plaće zaposlenika[2].

Drugi mirovinski stup je također obvezan i u nadležnosti je privatnih mirovinskih društava koje su pod nadzorom Hrvatske agencije za nadzor financijskih usluga (HANFA). Poslodavac izdvaja 5% bruto 1 plaće osiguranika i taj iznos uplaćuje u mirovinski fond koji zaposlenik odabere, odnosno fond koji se zaposleniku dodijeli automatski ako ga zaposlenik sam ne odabere. Taj stup se temelji na individualno kapitaliziranoj štednji, tj. osiguranik kroz radni vijek štedi za svoju mirovinu ulaganjem u fond po izboru. U Republici Hrvatskoj su prema Zakonu o obveznim mirovinskim fondovima definirane tri kategorije fondova (A, B, C). Oni se razlikuju po ograničenjima članstva, investicijskoj strategiji i ograničenjima ulaganja.

Fond kategorije A je namijenjen mlađim osiguranicima, ulaže u rizičniju imovinu (dionice), no zato su prinosi u prosjeku viši (u prosjeku znači da se mogu dogoditi pojedine „loše godine“ kada je prinos ove kategorije niži od prinosa B i C kategorije, ali generalno ova kategorija bilježi najviše prinose). Kada do starosne mirovine ostane točno 10 godina osiguranik se iz fonda kategorije A automatski prebacuje u fond kategorije B. Fond kategorije B je namijenjen osiguranicima srednje životne dobi, investira se u sigurniju imovinu, no zato su prinosi niži. Kada do starosne mirovine ostane točno 5 godina osiguranik se iz fonda kategorije B automatski prebacuje u C kategoriju. Fond kategorije C je namijenjen osiguranicima koji su pred mirovinom i prinosi su u ovoj kategoriji fonda najniži, no zato je rizik najmanji od sva tri fonda. Članstvo u fondu kategorije C traje do umirovljenja.

Iz doprinosa koji su se uplaćivali u drugi stup kroz godine radnog odnosa se također (uz mirovinu iz prvog stupa) osobama koje se umirove isplaćuju mirovine na temelju kapitalizirane štednje koja se godinama skupljala i, kao što sam naziv govori, kapitalizirala odnosno uvećavala za ostvarene prinose. Stanje na računu osiguranik može pratiti putem Središnjeg registra osiguranika (Regos).

Izvor: izrada autora prema podacima s HANFA-e – Vrijednost imovine obveznih mirovinskih fondova od kolovoza 2014. do listopada 2021.

Treći mirovinski stup je dobrovoljan i u nadležnosti je društava za upravljanje dobrovoljnim mirovinskim fondovima. Taj je stup sličan investicijskom fondu jer vaš novac ulaže u dionice, obveznice i novčane depozite, ali uz određena zakonska ograničenja. Štednjom u dobrovoljnom mirovinskom fondu ostvarujete pravo na državna poticajna sredstva koja iznose 15% od uplaćenog doprinosa u prethodnoj kalendarskoj godini, najviše do 750 kn godišnje. Ušteđena sredstva na računu III. stupa možete podići najranije s 55 godina života putem jednog od odabranih oblika mirovine, bez obzira na radni status.

Izvor: izrada autora prema podacima s HANFA-e – Vrijednost imovine dobrovoljnih mirovinskih fondova od kolovoza 2014. do listopada 2021.

Iz prethodnih grafikona vidimo da je vrijednost imovine obveznih i dobrovoljnih mirovinskih fondova u proteklih 7 godina kontinuirano rasla. Konkretno, vrijednost imovine obveznih mirovinskih fondova je u kolovozu 2014. godine iznosila 63 milijarde kuna, a u listopadu 2021. godine je iznosila 130,5 milijardi kuna, što je rast od 107%. U istom razdoblju vrijednost imovine dobrovoljnih mirovinskih fondova je u kolovozu 2014. godine iznosila 3 milijarde kuna, a u listopadu 2021. godine je iznosila 7,4 milijarde kuna, što je rast od 146%.

Ovo su samo primjeri nekih mirovinskih fondova, a ne promocija određenih mirovinskih fondova i poticaj za ulaganje u njih (svatko donosi sam odluku o ulaganju u mirovinski fond, zato se i zovu dobrovoljni mirovinski fondovi).

Mogući problemi mirovinskog sustava

Svjesni smo negativnih demografskih trendova u Republici Hrvatskoj i oni predstavljaju jedan od problema za održivost mirovinskog sustava. Pošto je jedan od temelja mirovinskog sustava i međugeneracijska solidarnost postavlja se pitanje hoće li budući broj osiguranika (koji uplaćuju doprinose i kojih je s godinama sve manje) biti dostatan da se pokrije budući broj korisnika mirovina (umirovljenika kojih je s godinama sve više). Jedan od boljih pokazatelja tog problema je odnos osiguranika i umirovljenika. Taj odnos je 1980. godine u Republici Hrvatskoj iznosio 4, što znači da su na jednog umirovljenika dolazile 4 osobe koje su uplaćivale sredstva u mirovinsko osiguranje. Prema podacima HZMO-a taj odnos za listopad 2021. godine iznosi 1,28, tj. skoro smo na omjeru da jedan osiguranik uplaćuje doprinose za jednog umirovljenika, što je alarmantan podatak i predstavlja problem za održivost mirovinskog sustava.

Izvor: izrada autora prema podacima HZMO-a – Broj osiguranika i korisnika mirovine (listopad 2021. godine)

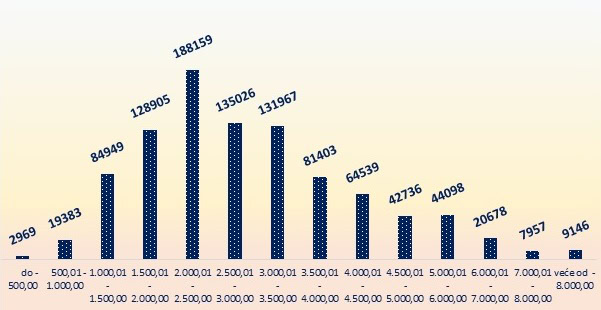

U grafikonu ispod je vidljiv broj umirovljenika koji se nalaze u određenom mirovinskom razredu. Iz grafikona je vidljivo da najveći broj umirovljenika ima mirovinu u iznosu od 2.000,01 do 2.500,00 kuna. Podatak koji bode u oči je da Republika Hrvatska ima nešto više od 22 tisuće umirovljenika s mirovinom manjom od tisuću kuna, od čega skoro 3000 osoba ima mirovinu do 500,00 kn, a znamo koliko je teško preživljavati s tolikim iznosom svaki mjesec. No, valja napomenuti da godine radnog staža također igraju ulogu u visini mirovine pa je tako prema podacima HZMO-a prosječan radni staž umirovljenika s mirovinom do 500,00 kn iznosio nešto manje od 15 godina. Naravno, nemoguće je sa sigurnošću tvrditi da apsolutno svi ti umirovljenici žive u teškom siromaštvu jer je moguće i, primjerice, da su neki ljudi koji imaju kratak radni staž i posljedično nisku mirovinu jedan dio svog radnog staža odradili u inozemstvu te radi toga primaju dvije mirovine. Nažalost, detaljniji podaci vezani uz te umirovljenike nisu dostupni.

Izvor: HZMO – Broj korisnika mirovina i iznosi mirovina

Zaključak

Mirovinski sustav je važan oblik socijalnog osiguranja za osobe starije životne dobi (65+). Mirovina je nešto o čemu treba razmišljati od prvog dana zapošljavanja jer od tog trenutka kreće ulaganje sredstava za period života kada nismo u mogućnosti samostalnim radom osiguravati sredstva za život. Mirovinski sustav Republike Hrvatske pruža mogućnosti ulaganja u buduće mirovine kroz obvezne i dobrovoljne mirovinske fondove, a na svakom je pojedincu da sam odluči jesu li mu obvezni mirovinski fondovi (prvi i drugi stup) dostatni ili se treba okrenuti i dobrovoljnim fondovima i/ili nekoj drugoj vrsti ulaganja, pogotovo zbog negativnih demografskih trendova i nesigurnosti oko međugeneracijskog načina financiranja mirovina. Jedan od glavnih izazova hrvatskog mirovinskog sustava je kako osigurati poboljšanje omjera osiguranika i umirovljenika s ciljem osiguravanja većih mirovina za sadašnje i buduće umirovljenike i borbe protiv negativnih demografskih trendova.

[1] Šimurina N., Šimović H., Mihelja Žaja M., Primorac M. (2012.), Javne financije u Hrvatskoj, Ekonomski fakultet Zagreb

[2] Razlika između bruto 1 i bruto 2 plaće je u tome što se na ukupan iznos bruto 1 plaće obračunava, odnosno dodaje i doprinos za zdravstveno osiguranje u iznosu od 16,5% bruto 1 plaće i tako se dobiva bruto 2 plaća. Bruto 2 plaća ujedno predstavlja i ukupan iznos koji poduzeće mora platiti da bi radniku isplatilo njegovu neto plaću. O razlikama između neto, bruto 1 i bruto 2 plaće bit će više riječi u budućim tekstovima.